No dia 29 de dezembro de 2023, a Medida Provisória nº 1.202/23 impôs limites à compensação de créditos tributários acima de R$ 10 milhões, alterando os artigos 70 e 74-A da Lei nº 9.430/96. Neste artigo, explicamos as principais mudanças e como enviar as declarações à Receita Federal.

A justificativa para a implementação da limitação de compensação de créditos tributários, conforme o Sumário Executivo da MP 1202/2023, está relacionada ao significativo aumento de créditos judiciais a partir de 2019, decorrente da decisão do STF no RE 574.706. Diante desse cenário, a medida visa conter o impacto fiscal causado pela compensação desses créditos, estabelecendo um limite para os valores compensados mensalmente.

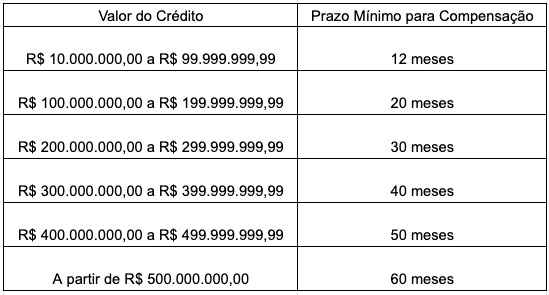

A Medida Provisória 1202/2023 impôs limites mais rigorosos para a compensação de créditos tributários acima de R$ 10 milhões. A partir de agora, a compensação desses créditos será mais lenta e gradual, com prazos mínimos definidos pela Portaria Normativa MF nº 14/2024. Vejamos abaixo:

Atenção: O contribuinte precisa estar atento aos novos limites impostos.

Se o crédito tributário ultrapassar o limite estabelecido, é fundamental ajustar a declaração de compensação. Caso contrário, a compensação será considerada irregular e a empresa poderá estar sujeito à cobrança imediata dos débitos, com aplicação de juros e multas.

As mudanças na legislação tributária podem gerar impactos significativos para as empresas. Para evitar problemas e garantir a correta aplicação das novas regras, é fundamental buscar orientação de um profissional especializado em direito tributário. Ele poderá te ajudar a minimizar riscos e otimizar a gestão dos seus tributos.

Para tanto, frisamos que a Valore Soluções Tributárias permanece à disposição para maiores esclarecimentos sobre o assunto.